【李强主持召开国务院常务会议,研究有效降低全社会物流成本有关工作等】国务院总理李强5月11日主持召开国务院常务会议,研究有效降低全社会物流成本有关工作,会议指出,现代物流贯通一二三产业,联接生产和消费、内贸和外贸,降低全社会物流成本有利于提高经济运行效率。要进一步优化货物运输结构,大力发展多式联运,深化综合交通运输体系、铁路货运、商贸流通等改革,推进物流数智化发展、绿色化转型,补齐大宗商品物流、冷链物流、农村物流等短板,统筹推进物流成本实质性下降。【交通运输部、市场监管总局:优化开办道路货运企业涉及的政务服务流程】

日前,交通运输部、市场监管总局联合印发《高效办成一件事,推动高效开办道路货运企业实施方案》(以下简称《实施方案》),优化开办道路货运企业涉及的政务服务流程,强化业务协同和数据共享,线上开通业务受理模块,实现“全程网办、一网通办”,线下设立工作专窗,实现“一窗受理、限时办结”,最大限度利企便民,全面提升人民群众的获得感、满意度。交通运输部门等受理部门同步通过数据共享获取市场监管等部门归集的政务数据,实现申请事项5个工作日内办结,向企业颁发《道路运输经营许可证》,向拟投入运输的货车配发《道路运输证》。

【国开行:一季度发放交通物流基础设施贷款1040亿元】

一季度发放交通物流基础设施贷款1040亿元,支持了一批重大项目建设,为建设现代化交通基础设施体系、促进交通物流降本提质增效提供高质量金融服务。在服务交通物流基础设施建设方面,国家开发银行聚焦“十四五”规划102项重大工程和国家专项规划确定的重大项目,以联网、补网、强链为重点,围绕畅通国家基础设施网络主骨架、“八纵八横”高速铁路网建设、枢纽机场改扩建、国家物流枢纽建设等重点领域,加大中长期融资支持力度。

【财政部、商务部办公厅:建设改造区域冷链物流基地,增强冷藏、加工、配送等综合能力】

发布关于支持建设现代商贸流通体系试点城市的通知。通知提到,推动城乡商贸流通融合发展。支持骨干市场设施升级、信息化改造等,提升集散、跨区域调运和宏观调控水平,加强标准化菜市场改造。支持建设改造区域冷链物流基地,增强冷藏、加工、配送等综合能力,连接产地、销地和集散地,与国家骨干冷链物流基地、产地冷链保鲜设施等错位衔接,畅通工业品下乡和农产品进城。

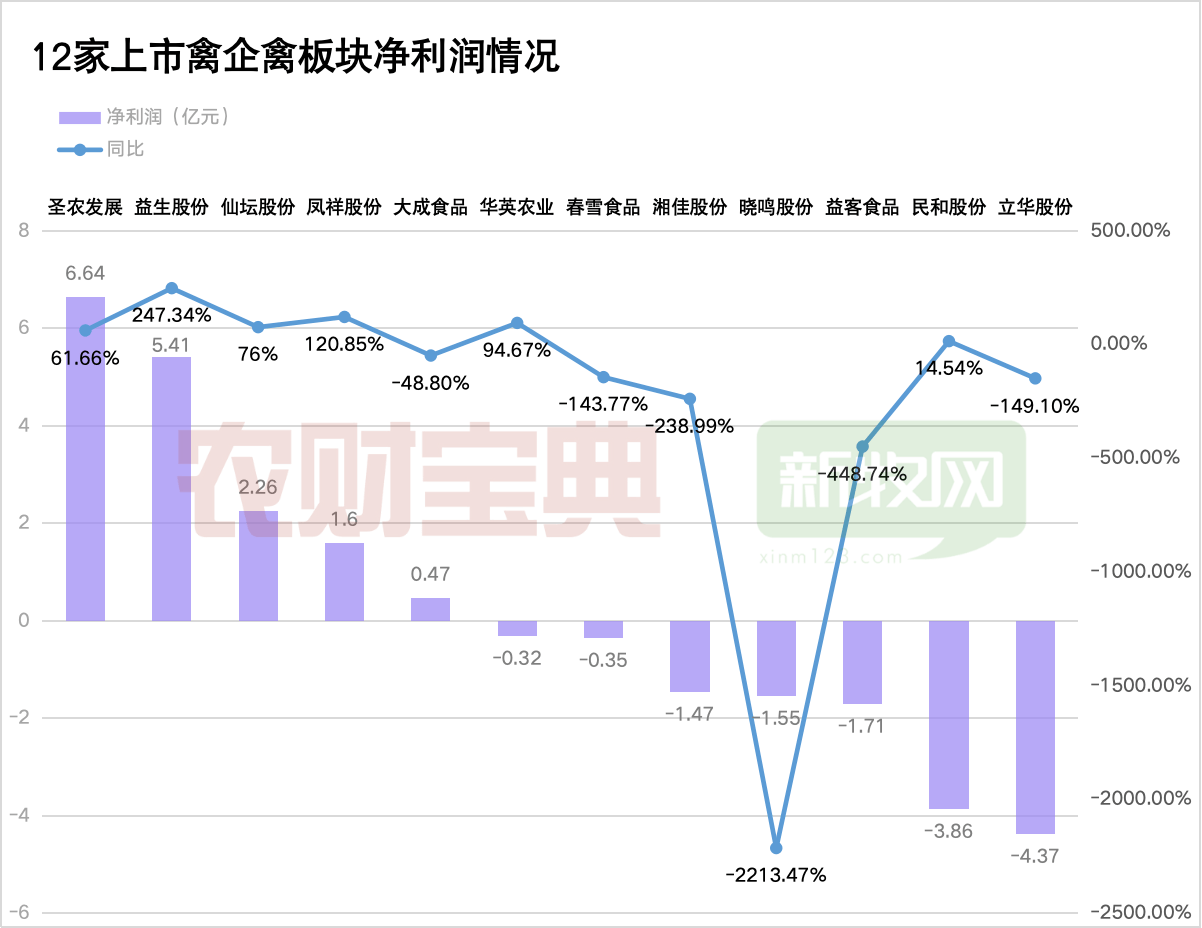

【中百:2023年亏损超3亿元】

2023年,公司全年实现营业收入116.39亿元,同比下降4.57%;归属于上市公司股东的净利润-3.38 亿元,同比增长4.51%。全年新开网点212家,网点总数1714家,较年底净增31家。深耕政企食堂、小卖部、团餐配送业务,全年实物团购实现销售同比增长52.2%。

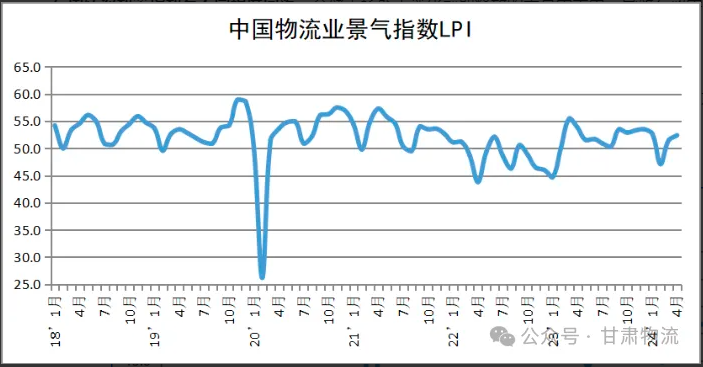

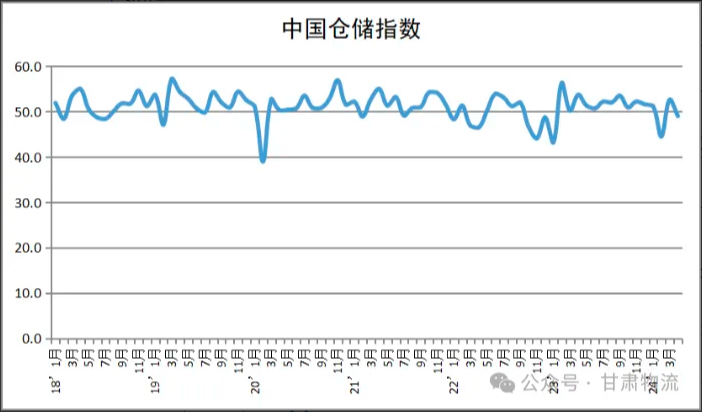

【4月份中国物流业景气指数为52.4%、仓储指数为49%】

4月,中国仓储指数为49%,环比下降3.6个百分点至收缩区间,新订单、收费价格、业务利润、期末库存和平均库存周转次数等指数有不同程度回落,仓储市场处于消化前期释放的大量需求中,导致有效需求减弱,商品周转效率有所放缓。中国物流业景气指数为52.4%,环比回升0.9个百分点。

业务总量指数回升趋稳。4月份,业务总量指数为52.4%,较上月回升0.9个百分点。

新订单指数连续回升。4月份,新订单指数为53.7%,较上月回升0.3个百分点,其中中部和东部地区新订单指数分别回升0.9和0.5个百分点。

4月份,业务活动预期指数为55.7%,环比回升0.4个百分点。

冷链供应链行业周报

冷链供应链行业周报

冷链供应链行业周报

冷链供应链行业周报

冷链供应链行业周报

冷链供应链行业周报

冷链供应链行业周报

冷链供应链行业周报

冷链物流网ANDCOLD冷链产业网版权声明:本文版权属冷链物流ANDCOLD食品供应链创作者所有,冷链物流网络和冷链物流园区冷链产业互联网服务平台;联雄食品供应链农产品买卖易产地集采、预冷、产地冷库冷链仓储,冷链物流专线直达冷冻链批发市场和当餐菜市场;新鲜看得见!如果你转载冷链物流ANDCOLD网站文章,请保留链接和版权信息,谢谢!Cold chain logistics network and Cold storage ,Inc.【ANDCOLD.COM】Cold chain industrial network copyright notice: the copyright of this article belongs to cold chain logistics【ANDCOLD.COM】food supply chain creators, cold chain logistics network and cold chain logistics park cold chain industry Internet service platform; Lianxiong Food Supply Chain facilitates the purchase and sale of agricultural products through centralized procurement, pre cooling, and cold chain storage in the production area. The cold chain logistics line provides direct access to the frozen chain wholesale market and local vegetable market; Fresh and visible! If you repost an article from the Cold Chain Logistics【ANDCOLD.COM】website, please keep the link and copyright information. Thank you!